ancora annotate, non essendo decorsi i termini di fat-

turazione o registrazione.

Ad esempio, dovranno essere considerate:

- le cessioni effettuate con ddt fino al 20.12.2014per

lequali nonè stata emessa la relativa fatturadifferi-

ta;

- le fattureemesseper il ricevimentodi acconti finoal

20.12.2014, non ancora annotate;

- le fatture comunqueemessefinoal 20.12.2014 (an-

che se non incassate), non ancora annotate.

Va considerato, infine, anche il riporto del saldo a cre-

dito (odel debitonon superiorea€25,82) relativoalla

liquidazione periodica precedente (novembre o terzo

trimestre).

Tenendo presente quanto sopra, il contribuente dovrà

effettuare una liquidazione IVA “atipica”

dei predetti

periodi (1.12 – 20.12.2014 o 1.10 – 20.12.2014), il

cui risultato a debitodovrà essere

versato interamente

(e nonnellamisura dell’88%).

VARIAZIONEPERIODICITÀDELLALIQUIDAZIONE

Si può verificare che un contribuente abbia adottato

nel 2014 un diverso regime di liquidazione periodica

rispettoal 2013. In tale ipotesi sonoprevisteparticolari

modalità di determinazione della base di riferimento.

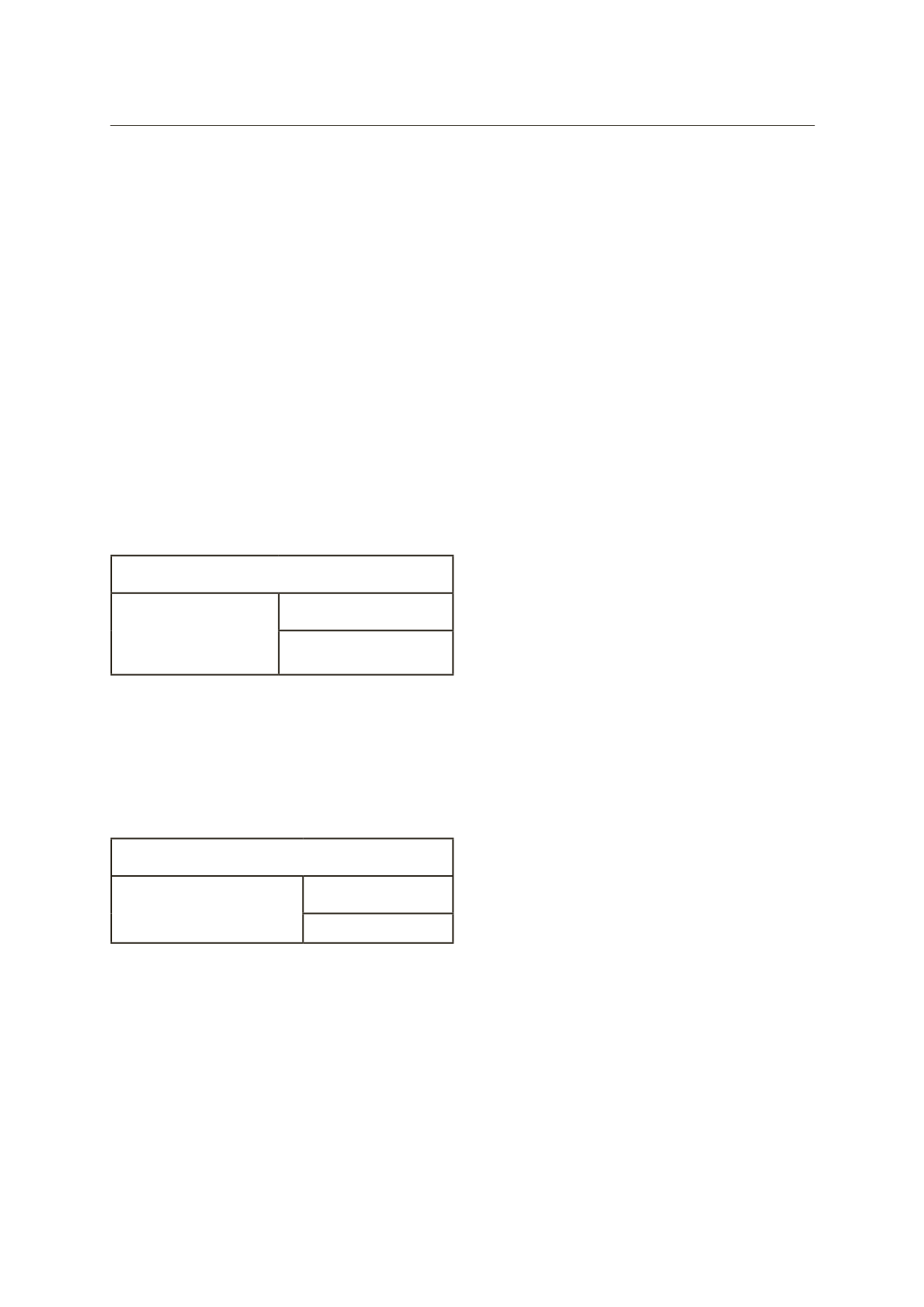

Cason.1

contribuentemensile2014ex trimestrale2013

L’acconto va commisura-

to ad 1/3 del saldo IVA

della dichiarazione rela-

tiva al 2013 (saldo + ac-

conto).

Mod. IVA2014

(anno2013)

(VL38–VL36 +VH13) : 3

Esempio:

Il debito IVA dovuto in sede di dichiarazione relativa

al 2013 è pari a € 1.560 e corrisponde alla somma di

€ 703 (rigo VL38) diminuito di quanto indicato a rigo

VL36 a titolodi interessi trimestrali e€857 (VH13).

L’accontodovutoper ilmesedi dicembre2014 èpari

a

€457,60

ed è così determinato:

€1.560 : 3 =€520 x88% =€457,60

Cason.2

contribuente trimestrale2014exmensile2013

L’acconto va commisurato

alla somma dei saldi delle

liquidazioni di ottobre, no-

vembre e dicembre2013.

Mod. IVA2014

(anno2013)

VH10 +VH11 +VH12

Esempio:

Un soggetto trimestrale nel 2014 (mensile nel 2013)

presenta i seguenti saldi adebitodelle liquidazioni pe-

riodiche del 2013:

-ottobre2013

€1.256

-novembre2013

€2.275

-dicembre2013 (acconto + saldo) €3.577

-Totale

€7.108

L’ammontaredell’accontodovutoper il 2014 èpari a

€

6.255,04

(€7.108 x88%).

CONTRIBUENTI CHEAFFIDANO

LACONTABILITA’ATERZI

I soggetti in esame possono determinare l’acconto in

un altro modo ancora e cioè nella misura di due ter-

zi dell’imposta dovuta per la liquidazione di dicembre

2014 (chevieneeffettuata sullabasedelle registrazio-

ni delmese di novembre2014).

I contribuenti o soggetti passivi d’imposta (mensili) che

affidano la contabilità a terzi non sono tenuti a porre

in essere l’adempimento se dall’annotazione risulta un

credito d’imposta o un debito d’imposta non superiore

a euro154,93, inquanto i due terzi di detto ammonta-

re risultapari a euro103,28 e, quindi, di entità inferio-

re al minimo stabilito per l’effettuazione dell’acconto

(euro103,29).

VERSAMENTIAUTOUE

Come noto, i rivenditori di autoveicoli di provenienza

UE sono tenuti al versamento dell’IVA relativa alla pri-

ma cessione interna, al finedi procedere all’immatrico-

lazione dell’autoveicolo.

Nell’ambitodelmod. IVA2014 tali soggetti hanno evi-

denziato:

- a rigo VH31 i versamenti effettuati nel mese di di-

cembre2013;

- a rigo VH12, nella colonna “debiti”, il saldo a debito

della liquidazione del mese di dicembre al netto dei

suddetti versamenti.

Per i soggetti in esame la base di riferimento dell’ac-

conto2014èquindi determinata considerando il saldo

della liquidazionedi dicembre2013 al lordodi quanto

versatocon ilmod. F24“Versamenti conelementi iden-

tificativi”, ossia la somma di rigoVH12 e rigoVH31.

SOGGETTI EXMINIMI 2013

I soggetti che nel 2013 hanno adottato il regime dei

minimi enel 2014hannoapplicato il regimeordinario

(per obbligooper opzione), nonavendounabasedi ri-

ferimento per il 2013,

non sono tenuti al versamento

dell’acconto IVA2014.

MODALITÀDI VERSAMENTO

Il versamentodell’acconto IVAvaeffettuato con ilmod.

F24 utilizzando il codice tributo

“6013”

(contribuente

mensile) o

“6035”

(contribuente trimestrale) eperiodo

di riferimento

“2014”.

I soggetti trimestrali

nondevonomaggiorare

l’ammon-

tare dell’acconto dovuto degli interessi dell’1%. L’am-

montare dell’acconto IVA

può essere compensato

con i

crediti tributari e/o contributivi ancora disponibili.

SANZIONI ERAVVEDIMENTOOPEROSO

All’omesso, tardivo o insufficiente versamento dell’ac-

conto IVAè applicabile la sanzione del 30%.

Tali violazioni possono essere comunque regolarizzate

utilizzando il ravvedimentooperoso.

Si evidenzia che, in caso di

ravvedimento operoso, le

sanzioni vengono ridotte:

-

dallo0,2%al 2,8%,

se il pagamentoèeffettuatoen-

tro 14 giorni dalla scadenza, tenendo presente che

per ogni giornodi ritardo va applicato lo0,2%;

- ad

1/10

(3% dell’imposta) se il pagamento avviene

entro30giorni;

- ad

1/8 (

3,75% dell’imposta) se si paga

entro

la data

di presentazione della

dichiarazione annuale.

Si rammenta che, come specificato dall’Agenzia delle

Entrate nella Risoluzione 22.5.2007, n. 109/E, l’am-

montare degli interessi da ravvedimento (interessi pa-

ri al 2,5% annuo) devono essere versati distintamente,

utilizzando l’apposito codice tributo “1991”.

• • •

InformaImpresa

11

Venerdì

12

dicembre

2014