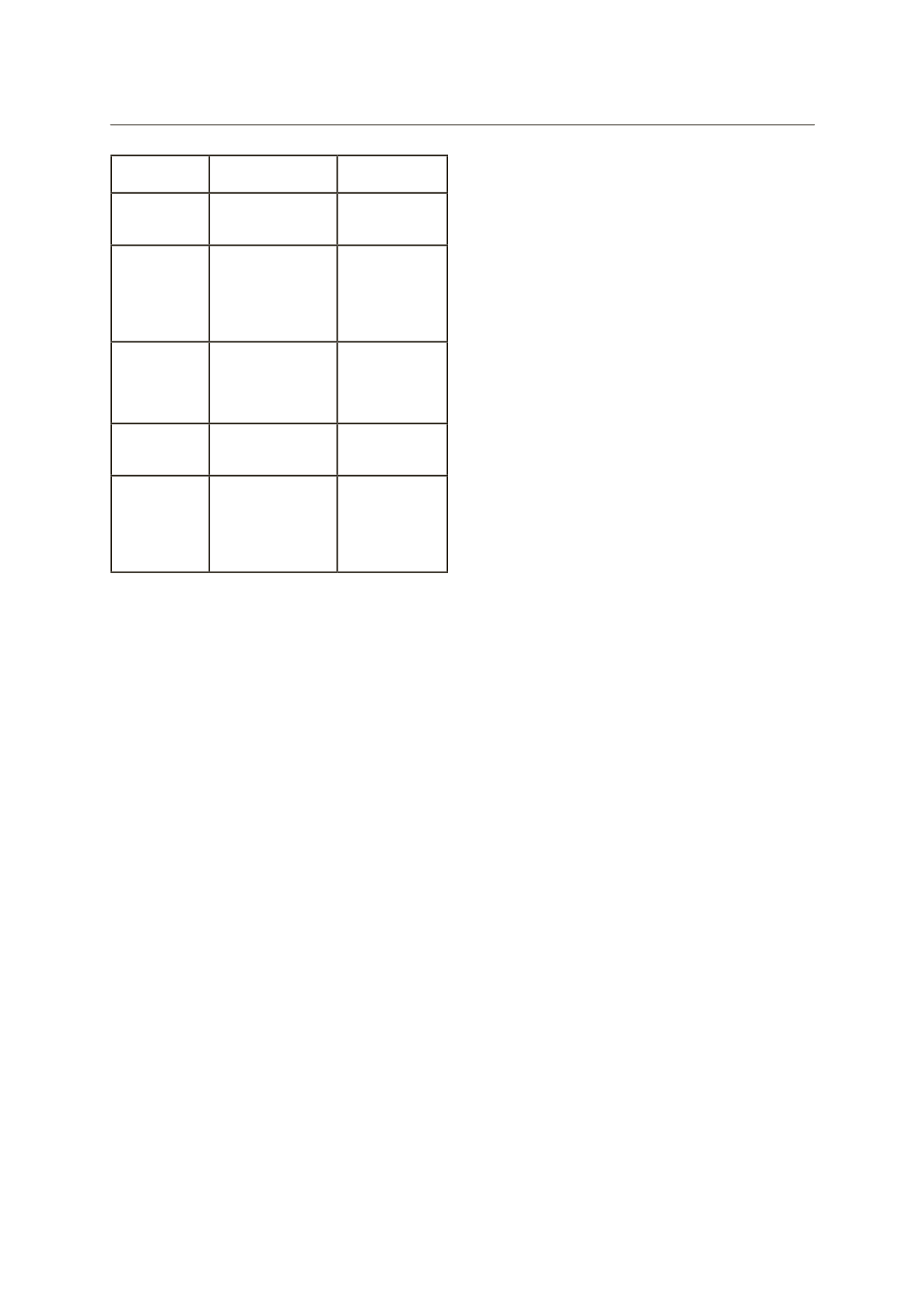

Periodicitàdi

liquidazione

Basedi

riferimento

Mod. IVA2014

(anno2013)

Mensile

Saldo a debito li-

quidazionedicem-

bre2013

VH12

Mensile

“posticipato”

Saldo a debito li-

quidazionedicem-

bre2013effettua-

ta sulla base delle

operazioni di no-

vembre2013

VH12

Trimestrale Saldo a debito

della

dichiara-

zione relativa al

2013 (saldo + ac-

conto)

VL38–VL36 +

VH13

Trimestrale Saldo a credito li-

quidazione quarto

trimestre2013

VH13–VL33

Trimestrale

speciale (au-

totrasporta-

tore, distribu-

tore di carbu-

rante)

Saldo a debito li-

quidazione quarto

trimestre2013

VH12

In tutti i casi la base di calcolo deve far riferimento

all’Iva dovuta

al lordo dell’eventuale acconto

versato

a suo tempo nel mese di dicembre. E’ possibile che si

verifichi il caso in cui un contribuente riporti un saldo

a credito per effetto di un maggiore acconto versato

il periodo precedente. In questo caso, l’acconto per il

2014deveessere commisuratoaquantoeffettivamen-

te dovutoper il 2013;

L’Agenzia delle Entrate, inoltre, nella Risoluzione

23.12.2004, n. 157/Eha confermato cheper i soggetti

trimestrali, al finedell’individuazionedellabasedi rife-

rimento,

nonva considerato l’ammontaredegli interes-

si dell’1% applicati in sededi dichiarazione annuale.

Esempio1:

un contribuente trimestrale

presenta la dichiarazione

IVA relativaal 2013adebitodi €469 (importoversato

€474 = 469 + 5maggiorazione 1%), avendo versato a

titolodi accontoper il 2013un importodi €1.944.

Considerato che l’IVA dovuta per il 2013 è pari a €

2.413 (€ 469 + € 1.944) l’acconto dovuto per il 2014

ammonta a

€2.123,44

(€2.413 x88%).

Esempio2:

un contribuentemensile

presenta la dichiarazione IVA

relativa al 2013 a debito di €2.000, avendo versato a

titolodi accontoper il 2013un importodi €1.000.

Considerato che l’IVA dovuta per il 2013 è pari a €

3.000 (€2.000+€1.000) l’accontodovutoper il 2014

ammonta a

€2.640,00

(€3.000 x88%).

Esempio3:

uncontribuente trimestrale“speciale”(autotrasportato-

re) presenta il saldo della liquidazioneIVA del quarto

trimestre 2013, al lordo dell’acconto 2013 (rigoVH12

dichiarazione IVA relativa al 2013), pari a€5.275.

L’accontodovutoper il quarto trimestre2014èpari a

€

4.642,00

(€5.275 x88%).

In linea generale se la dichiarazione IVA presenta un

saldo a credito per il contribuente non sussiste l’obbli-

go di versamento dell’acconto. Tuttavia nel caso par-

ticolare in cui la dichiarazione IVA relativa al 2013 di

un

contribuente trimestrale riporti un saldo a credito

per effetto di un maggior acconto 2013

è necessario

individuare quanto sarebbe stato il saldo in assenza

dell’acconto. In altre parole l’acconto da versare per il

2014 va commisurato a quanto effettivamente dovuto

per il 2013, pari alladifferenza tra l’accontoversatoe il

saldoa creditodelladichiarazione IVA relativaal 2013

(VH13–VL33).

Esempio4:

Un contribuente trimestrale ha chiuso la dichiarazione

IVA relativa al 2013 a credito di €357, avendo versato

€5.641 a titolodi acconto.

Il saldo della dichiarazione IVA senza considerare l’ac-

conto versato per il 2013 sarebbe stato pari a €5.284

(5.641–357).

L’acconto dovuto per il 2014 è pertanto pari a

€

4.649,92

(5.284 x88%).

2.MetodoPrevisionale

L’acconto è pari all’88% dell’importo che si presume

costituirà il debito d’imposta dell’ultima liquidazione

periodicadel 2014 (o il saldodebitorio risultantedalla

dichiarazione annuale, per i contribuenti trimestrali).

In altri termini, con l’utilizzo di tale metodo, l’acconto

da effettuare risulterà pari all’88% dell’Iva che si pre-

vededi versareper ilmesedi dicembre2014, per i con-

tribuenti mensili o a saldo della dichiarazione annuale

Iva dell’anno 2014, se si tratta di contribuenti trime-

strali ordinari. Di conseguenza, l’acconto Iva corrispon-

de all’88% dell’ammontare che si presume costituirà

il debito d’imposta dell’ultima liquidazione periodica

dell’anno in corso o il debito d’imposta risultante dalla

liquidazionedel quarto trimestre, che trova operatività

anche in relazione alladichiarazione annuale Iva (per i

contribuenti trimestrali).

In sostanza, con ilmetodo inargomento il contribuente

ha la possibilità di determinare l’acconto in relazione

alla stimadelleoperazioni (attiveepassive) chepreve-

de di porre in essere sino al 31dicembre2014.

Il rischio dell’applicazione di questo metodo sta nella

possibilità di sbagliare la previsione; se a consuntivo

non risulterà versato in acconto almeno l’88% del de-

bito accertato per dicembre o quarto trimestre 2014,

sulla differenza saranno applicate le sanzioni del caso

(30%dell’importonon versatoo versato inmeno).

3.Metodo analitico (odelleoperazioni effettuate)

Si tratta di unmetodo più oneroso in termini di com-

plessità, tuttaviaconsentedi nonesporre il contribuen-

te al rischio di sanzioni nel caso di versamento insuf-

ficiente a seguito della liquidazione definitiva dell’im-

posta. In questo caso, il contribuente calcola l’importo

dovuto prendendo come riferimento una liquidazione

“parziale” e straordinaria, in base alla quale vengono

considerate:

- le operazioni attive effettuate fino alla data del 20

dicembre 2014 (ancorché non siano state emesse le

relative fatture di vendita);

- le operazioni passive registrate fino alla stessa data.

Di conseguenza:

a)

il contribuente

mensile

dovrà fare riferimento alle

fatture di vendita emesse ed alle fatture di acquisto

registrate nel periodo

1.12–20.12.2014

b)

il contribuente

trimestrale

dovrà fare riferimentoalle

fatture di vendita emesse ed alle fatture di acquisto

registrate nel periodo

1.10–20.12.2014

All’importo così ottenuto

va aggiunta

l’IVAa debito re-

lativa alle

operazioni effettuate fino al 20.12

se non

10

InformaImpresa

Venerdì

12

dicembre

2014