(1.12 – 20.12.2013 o 1.10 – 20.12.2013), il cui risultato

a debito dovrà essere

versato interamente

(e non nella

misura dell’88%).

VARIAZIONE PERIODICITÀ DELLA LIQUIDAZIONE

Si può verificare che un contribuente abbia adottato nel

2013 un

diverso regime di liquidazione periodica

rispetto

al 2012. In tale ipotesi sono previste particolari modalità

di determinazione della base di riferimento.

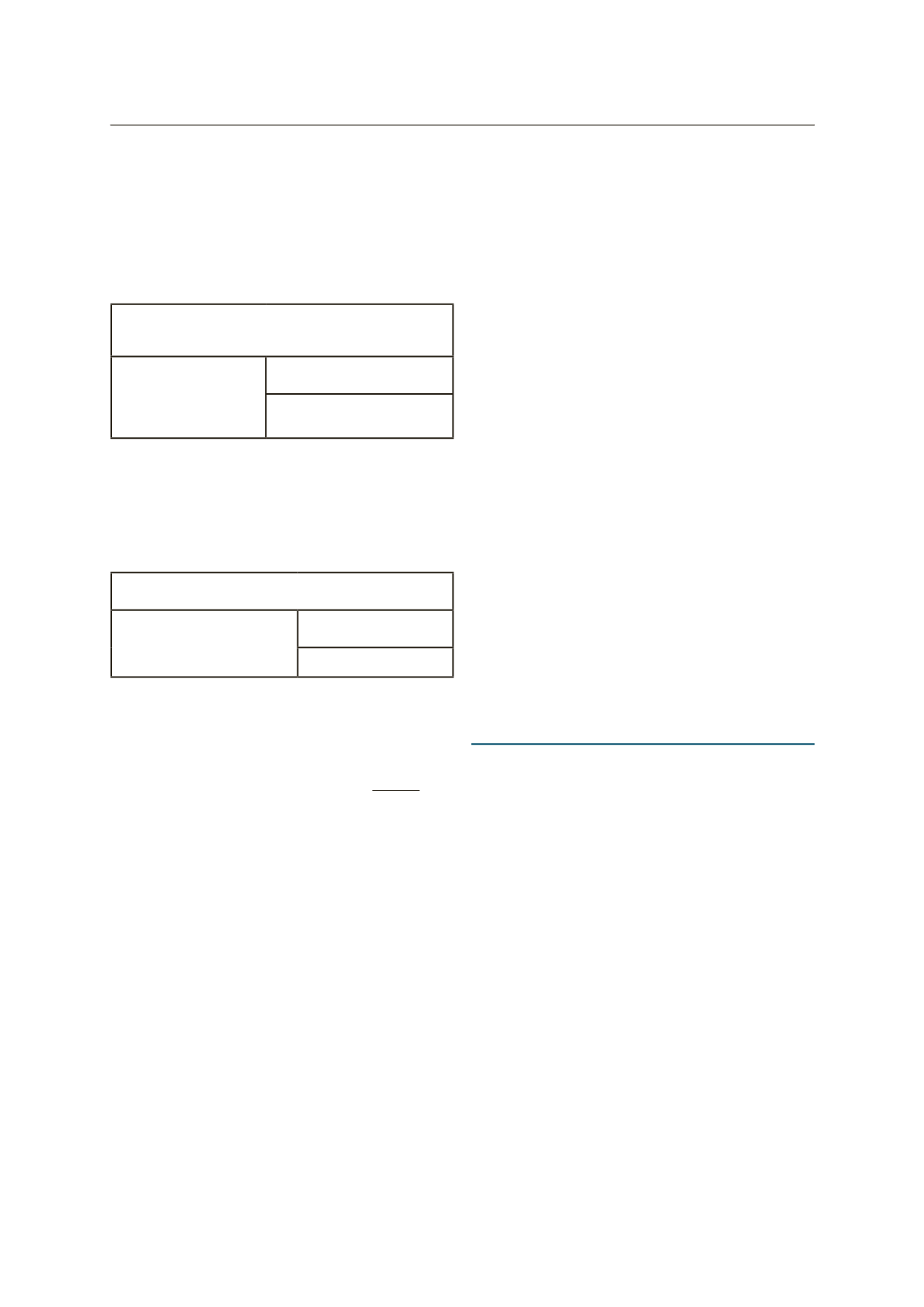

Caso n. 1

– contribuente mensile 2013 ex trimestrale 2012

L’acconto va commisu-

rato ad

1/3 del saldo

IVA della dichiarazione

relativa al 2012

(saldo

+ acconto).

Mod. IVA 2013

(anno 2012)

(VL38 – VL36 + VH13) : 3

Esempio: Il debito IVA dovuto in sede di dichiarazione re-

lativa al 2012 è pari a € 1.560 e corrisponde alla somma

di € 703 (rigo VL38) diminuito di quanto indicato a rigo

VL36 a titolo di interessi trimestrali e € 857 (VH13).

L’acconto dovuto per il mese di dicembre 2013 è pari a

€

457,60

ed è così determinato:

€ 1.560 : 3 = € 520 x 88% = € 457,60

Caso n. 2

– contribuente trimestrale 2013 ex mensile 2012

L’acconto va commisurato

alla

somma dei saldi delle

liquidazioni di ottobre, no-

vembre e dicembre 2012.

Mod. IVA 2013

(anno 2012)

VH10 + VH11 + VH12

Esempio: Un soggetto trimestrale nel 2013 (mensile nel

2012) presenta i seguenti saldi a debito delle liquidazioni

periodiche del 2012:

- ottobre 2012

€ 1.256

- novembre 2012

€ 2.275

- dicembre 2012 (acconto + saldo)

€ 3.577

- Totale

€ 7.108

L’ammontare dell’acconto dovuto per il 2013 è pari a

€

6.255,04

(€ 7.108 x 88%).

CONTRIBUENTI CHE AFFIDANO LA CONTABILITA’ A TERZI

I soggetti in esame possono determinare l’acconto in un

altro modo ancora e cioè nella misura di due terzi dell’im-

posta dovuta per la liquidazione di dicembre 2013 (che

viene effettuata sulla base delle registrazioni del mese di

novembre 2013).

I contribuenti o soggetti passivi d’imposta (mensili) che

affidano la contabilità a terzi non sono tenuti a porre in

essere l’adempimento se dall’annotazione risulta un cre-

dito d’imposta o un debito d’imposta non superiore a euro

154,93, in quanto i due terzi di detto ammontare risulta

pari a euro 103,28 e, quindi, di entità inferiore al minimo

stabilito per l’effettuazione dell’acconto (euro 103,29).

versamenti Auto UE

Come noto, i rivenditori di autoveicoli di provenienza UE

sono tenuti al versamento dell’Iva relativa alla prima ces-

sione interna, al fine di procedere all’immatricolazione

dell’autoveicolo. In assenza di chiarimenti, si ritiene che ai

fini del calcolo in esame i versamenti effettuati nel mese

di dicembre 2012 con il mod.“F24 – elementi identificati-

vi” ed indicati nel rigo VH31 del modello Iva 2013 siano

sommati al rigo VH12 (che andava indicato al netto dei

suddetti versamenti).

ACCONTO IVA 2013 =

88% x (VH12 + VH31)

SOGGETTI EX MINIMI 2012

I soggetti che nel 2012 hanno adottato il regime dei mi-

nimi e nel 2013 hanno applicato il regime ordinario (per

obbligo o per opzione), non avendo una base di riferimen-

to per il 2012, non sono tenuti al versamento dell’acconto

IVA 2013.

MODALITÀ DI VERSAMENTO

Il versamento dell’acconto IVA va effettuato con il mod.

F24 utilizzando il codice tributo

“6013”

(contribuente

mensile) o

“6035”

(contribuente trimestrale) e periodo di

riferimento

“2013”.

I soggetti trimestrali

non devono maggiorare

l’ammontare

dell’acconto dovuto degli interessi dell’1%. L’ammontare

dell’acconto IVA

può essere compensato

con i crediti tri-

butari e/o contributivi ancora disponibili.

SANZIONI E RAVVEDIMENTO OPEROSO

All’omesso, tardivo o insufficiente versamento dell’acconto

IVA è applicabile la sanzione del 30%.

Tali violazioni possono essere comunque regolarizzate

utilizzando il ravvedimento operoso.

Si evidenzia che, in caso di r

avvedimento operoso, le san-

zioni vengono ridotte:

dallo 0,2% al 2,8%

, se il pagamento è effettuato entro 14

giorni dalla scadenza, tenendo presente che per ogni gior-

no di ritardo va applicato lo 0,2%;

ad 1/10

(3% dell’imposta) se il pagamento avviene

entro

30 giorni;

ad 1/8

(3,75% dell’imposta) se si paga entro la data di

presentazione della

dichiarazione annuale.

Si rammenta che, come specificato dall’Agenzia delle En-

trate nella Risoluzione 22.5.2007, n. 109/E, l’ammontare

degli interessi da ravvedimento (interessi pari al 2,5% an-

nuo) devono essere versati distintamente, utilizzando l’ap-

posito codice tributo “1991”.

• • •

SISTEMI e CATEGORIE

34

Estetica. Domanda di riconoscimento per

l’attività di podologo.

Fissata la scadenza per gli operatori interessati ad acquisire

tale titolo, previa esibizione dei certificati richiesti

Scade il 27 dicembre 2013 la possibilità di presentare la

domanda di riconoscimento per l’attività di podologo da

parte di operatori che possano vantare titoli conseguiti

prima dell’obbligo universitario. Dopo un ritardo di quasi

due anni, la Regione Veneto ha emanato l’avviso pubblico

e posto la scadenza 60 giorni dopo la pubblicazione del

provvedimento nel BUR n. 90 del 25 ottobre u.s. (docu-

mento allegato). Si sottolinea in particolare l’articolo 7 del

provvedimento che afferma, nel caso in cui non siano pro-

dotti tutti i documenti necessari, la possibilità di poterli

implementare successivamente a richiesta della Regione.

Infine si ricorda che, come indicato nella circolare nazio-

nale del marzo 2012, essendo l’attività di podologo una

prestazione sanitaria, non sarà possibile svolgere tale at-

tività all’interno dei centri estetici. Gli estetisti che acqui-

siranno l’equivalenza alla podologia dovranno pertanto

svolgere tale attività o presso un proprio studio professio-

nale con altra e diversa partita Iva, o attraverso contratti

di collaborazione professionale presso strutture sanitarie

o altri centri abilitati, delegando - a copertura della pro-

pria assenza - ad un altro soggetto la responsabilità tecni-

ca del centro estetico.

• • •

InformaImpresa

9

Venerdì

13

dicembre

2013