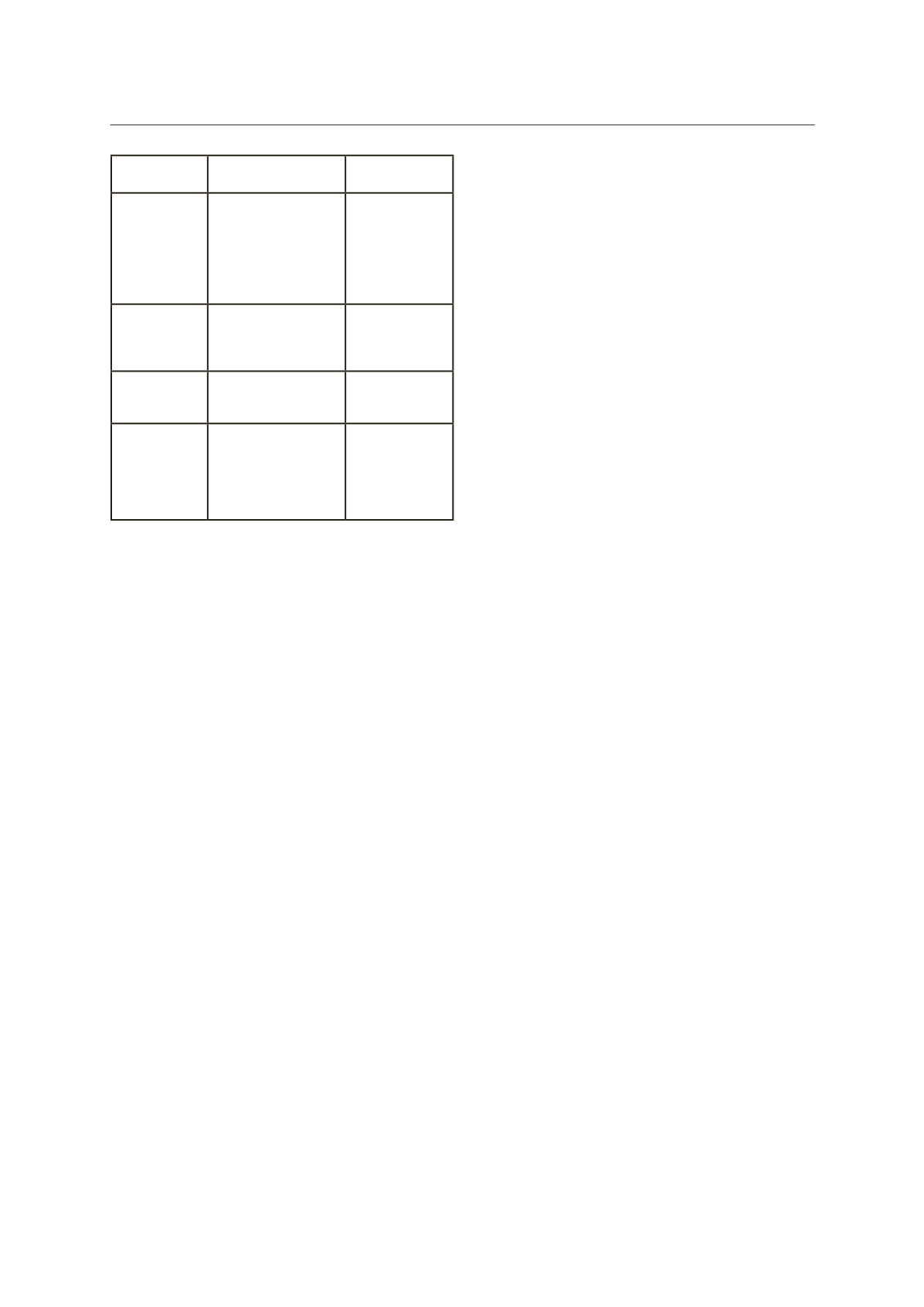

Periodicità di

liquidazione

Base di

riferimento

Mod. IVA 2013

(anno 2012)

Mensile

“posticipato”

Saldo a debito

liquidazione

dicembre 2012

effettuata sulla

base delle

operazioni di

novembre 2012

VH12

Trimestrale

Saldo a debito

della dichiarazio-

ne relativa al 2012

(saldo + acconto)

VL38 – VL36 +

VH13

Trimestrale

Saldo a credito

liquidazione quarto

trimestre 2012

VH13 – VL33

Trimestrale

speciale (au-

totrasporta-

tore, distribu-

tore di carbu-

rante)

Saldo a debito

liquidazione quarto

trimestre 2012

VH12

In tutti i casi la base di calcolo deve far riferimento all’Iva

dovuta

al lordo dell’eventuale acconto

versato a suo tem-

po nel mese di dicembre. E’ possibile che si verifichi il caso

in cui un contribuente riporti un saldo a credito per effetto

di un maggiore acconto versato il periodo precedente. In

questo caso, l’acconto per il 2013 deve essere commisura-

to a quanto effettivamente dovuto per il 2012;

L’Agenzia delle Entrate, inoltre, nella Risoluzione 23.12.04,

n. 157/E ha confermato che per i soggetti trimestrali, al

fine dell’individuazione della base di riferimento,

non va

considerato l’ammontare degli interessi dell’1% applicati

in sede di dichiarazione annuale.

Esempio 1: un contribuente trimestrale

presenta la di-

chiarazione IVA relativa al 2012 a debito di € 469 (impor-

to versato € 474 = 469 + 5 maggiorazione 1%), avendo

versato a titolo di acconto per il 2012 un importo di €

1.944.

Considerato che l’IVA dovuta per il 2012 è pari a € 2.413

(€ 469 + € 1.944) l’acconto dovuto per il 2013 ammonta

a € 2.123,44 (€ 2.413 x 88%).

Esempio 2: un contribuente mensile

presenta la dichia-

razione IVA relativa al 2012 a debito di € 2.000, avendo

versato a titolo di acconto per il 2012 un importo di €

1.000.

Considerato che l’IVA dovuta per il 2012 è pari a € 3.000

(€ 2.000 + € 1.000) l’acconto dovuto per il 2013 ammonta

a € 2.640,00 (€ 3.000 x 88%).

Esempio 3:

un contribuente trimestrale “speciale” (auto-

trasportatore) presenta il saldo della liquidazioneIVA del

quarto trimestre 2012, al lordo dell’acconto 2012 (rigo

VH12 dichiarazione IVA relativa al 2012), pari a € 5.275.

L’acconto dovuto per il quarto trimestre 2013 è pari a

€

4.642,00

(€ 5.275 x 88%).

In linea generale se la dichiarazione IVA presenta un sal-

do a credito per il contribuente non sussiste l’obbligo di

versamento dell’acconto. Tuttavia nel caso particolare in

cui la dichiarazione IVA relativa al 2012 di un contribuen-

te

trimestrale

riporti un saldo a credito per effetto di un

maggior acconto 2012

è necessario individuare quanto

sarebbe stato il saldo in assenza dell’acconto. In altre pa-

role l’acconto da versare per il 2013 va commisurato a

quanto effettivamente dovuto per il 2012

, pari alla diffe-

renza tra l’acconto versato e il saldo a credito della dichia-

razione IVA relativa al 2012 (VH13 – VL33).

Esempio 4: Un contribuente trimestrale ha chiuso la di-

chiarazione IVA relativa al 2012 a credito di € 357, avendo

versato € 5.641 a titolo di acconto.

Il saldo della dichiarazione IVA senza considerare l’accon-

to versato per il 2012 sarebbe stato pari a € 5.284 (5.641

– 357).

L’acconto dovuto per il 2013 è pertanto pari a € 4.649,92

(5.284 x 88%).

1.2. Metodo Previsionale

L’acconto è pari all’88% dell’importo che si presume costi-

tuirà il debito d’imposta dell’ultima liquidazione periodica

del 2013 (o il saldo debitorio risultante dalla dichiarazio-

ne annuale, per i contribuenti trimestrali).

In altri termini, con l’utilizzo di tale metodo, l’acconto da

effettuare risulterà pari all’88% dell’Iva che si prevede di

versare per il mese di dicembre 2013, per i contribuenti

mensili o a saldo della dichiarazione annuale Iva dell’an-

no 2013, se si tratta di contribuenti trimestrali ordinari.

Di conseguenza, l’acconto Iva corrisponde all’88% dell’am-

montare che si presume costituirà il debito d’imposta

dell’ultima liquidazione periodica dell’anno in corso o il

debito d’imposta risultante dalla liquidazione del quarto

trimestre, che trova operatività anche in relazione alla di-

chiarazione annuale Iva (per i contribuenti trimestrali).

In sostanza, con il metodo in argomento il contribuente ha

la possibilità di determinare l’acconto in relazione alla sti-

ma delle operazioni (attive e passive) che prevede di porre

in essere sino al 31 dicembre 2013.

Il rischio dell’applicazione di questo metodo sta nella pos-

sibilità di sbagliare la previsione; se a consuntivo non ri-

sulterà versato in acconto almeno l’88% del debito accer-

tato per dicembre o quarto trimestre 2013, sulla differen-

za saranno applicate le sanzioni del caso (30% dell’impor-

to non versato o versato in meno).

1.3. Metodo analitico (o delle operazioni effettuate)

Si tratta di un metodo più oneroso in termini di comples-

sità, tuttavia consente di non esporre il contribuente al ri-

schio di sanzioni nel caso di versamento insufficiente a se-

guito della liquidazione definitiva dell’imposta. In questo

caso, il contribuente calcola l’importo dovuto prendendo

come riferimento una liquidazione “parziale” e straordina-

ria, in base alla quale vengono considerate:

- le operazioni attive effettuate fino alla data del 20 di-

cembre 2013 (ancorché non siano state emesse le rela-

tive fatture di vendita);

- le operazioni passive registrate fino alla stessa data.

Di conseguenza:

a) il contribuente mensile dovrà fare riferimento alle fat-

ture di vendita emesse ed alle fatture di acquisto regi-

strate nel periodo 1.12 – 20.12.2013

b) il contribuente trimestrale dovrà fare riferimento alle

fatture di vendita emesse ed alle fatture di acquisto re-

gistrate nel periodo 1.10 – 20.12.2013

All’importo così ottenuto va aggiunta l’IVA a debito relati-

va alle operazioni effettuate fino al 20.12 se non ancora

annotate, non essendo decorsi i termini di fatturazione o

registrazione.

Ad esempio, dovranno essere considerate:

- le cessioni effettuate con ddt fino al 20.12.2013 per le

quali non è stata emessa la relativa fattura differita;

- le fatture emesse per il ricevimento di acconti fino al

20.12.2013, non ancora annotate;

- le fatture comunque emesse fino al 20.12.2013 (anche

se non incassate), non ancora annotate.

Va considerato, infine, anche il riporto del

saldo a credito

(o del debito non superiore a € 25,82) relativo alla liqui-

dazione periodica precedente (novembre o terzo trime-

stre).

Tenendo presente quanto sopra, il contribuente dovrà

ef-

fettuare una liquidazione IVA“atipica”

dei predetti periodi

8

InformaImpresa

Venerdì

13

dicembre

2013