ri al

102,5%;

-

per banche e assicurazioni

, pari al

130%.

Per il 2014, la misura dell’acconto per tutti i soggetti IRES

sarà pari al 101,5%, poiché la misura base dell’acconto,

per tale anno, è pari al 100%.

Proroga del termine di versamento della seconda o unica

rata di acconto per i soggetti IRES

Il comma 4 dell’articolo 2 del Decreto legge n. 133 del 30

novembre 2013 stabilisce, inoltre, che il versamento del-

la seconda o unica rata di acconto delle imposte dirette e

dell’IRAP, per tutti i soggetti IRES, deve essere effettuato

entro il 10 dicembre 2013

(anziché entro il termine ordi-

nario del 30 novembre).

Per i soggetti il cui periodo d’imposta non coincide con

l’anno solare, il versamento deve essere effettuato entro il

decimo giorno del dodicesimo mese dello stesso periodo

d’imposta.

FISCO

23 Entro il 27 dicembre l’acconto I.V.A. per il 2013

.

Come di consueto, sono utilizzabili i criteri alternativi “stori-

co”, “previsionale”, “delle operazioni effettuate”.

PREMESSA

La norma recante la disciplina e le modalità di versamen-

to dell’acconto Iva è contenuta nell’art. 6 della Legge n.

405 del 9 dicembre 1990. In estrema sintesi, è previsto

che entro il giorno 27 dicembre, i contribuenti soggetti

passivi Iva tenuti all’obbligo della liquidazione periodica

e del relativo versamento dell’imposta sul valore aggiun-

to, provvedano al versamento di un acconto pari all’88%

dell’imposta dovuta in relazione all’ultimo mese o trime-

stre dell’anno precedente, secondo il regime di liquidazio-

ne periodica proprio del contribuente. Si tratta in sostanza

del cosiddetto metodo storico, in base al quale determi-

nare l’ammontare dell’acconto dovuto. Tuttavia, la norma

prevede la possibilità di calcolare l’acconto attraverso altri

sistemi di determinazione, secondo le indicazioni riporta-

te di seguito.

SOGGETTI ESONERATI DALL’OBBLIGO DI VERSAMENTO

DELL’ACCONTO IVA 2013

Per il versamento dell’acconto Iva devono necessariamen-

te coesistere:

a)

i requisiti soggettivi

, e cioè il soggetto passivo Iva o

contribuente:

- doveva esistere nel 2012;

- deve risultare attivo nel 2013;

b)

i requisiti oggettivi

, e cioè, con riferimento al mese di

dicembre (contribuenti mensili) o al quarto trimestre

(contribuenti trimestrali):

- doveva sussistere una posizione debitoria di tributo per

il 2012;

- deve risultare attiva una posizione debitoria d’imposta

per il 2013;

e, di conseguenza, la mancanza di anche una sola delle

condizioni suaccennate determina il venir meno dell’adem-

pimento.

Alla luce di tali considerazioni,

non devono versare l’ac-

conto Iva:

- innanzitutto i contribuenti che hanno un acconto dovu-

to di importo inferiore a 103,29 Euro;

- i contribuenti che non esistevano nel 2012 oppure i

contribuenti che esistevano nel 2012, ma non esistono

nel corso del 2013 (hanno cessato l’attività prima del

periodo per il quale è dovuto l’acconto e cioè prima di

dicembre per i soggetti mensili o prima del 1° ottobre

per i soggetti trimestrali);

- i contribuenti che risultavano in credito nel mese di

dicembre 2012 (contribuenti mensili) o nel quarto tri-

mestre 2012 (contribuenti trimestrali) oppure i contri-

buenti che risultavano debitori di tributo per i periodi

predetti, ma che risultano in credito nel mese di dicem-

bre 2013 (Contribuenti mensili) o nel quarto trimestre

2013 (contribuenti trimestrali).

- i contribuenti che applicano i regimi agevolati delle

nuove iniziative produttive. L’Agenzia delle Entrate, con

Risoluzione 23 dicembre 2004 n. 157, ha chiarito che

per coloro che applicano il regime agevolato delle nuo-

ve iniziative produttive l’acconto IVA non è dovuto nem-

meno nel primo anno di fuoriuscita dal regime agevola-

to (sia per decorrenza del triennio che per superamento

dei ricavi);

- i contribuenti che nell’ultima liquidazione periodica

dell’anno precedente hanno annotato un debito d’im-

posta non superiore a euro 117,36, in quanto l’88% di

detto ammontare risulta pari a euro 103,28 e, quindi, di

entità inferiore al minimo stabilito per l’effettuazione

dell’acconto (euro 103,29);

- soggetti esercenti

attività di intrattenimento

(art.74,

comma 6, DPR n.633/72);

-

produttori agricoli

esonerati o in regime semplificato

con versamento annuale dell’Iva.

Nei casi di operazioni straordinarie o altre trasformazio-

ni sostanziali soggettive (conferimento d’azienda in so-

cietà, donazione d’azienda, successione ereditaria, scio-

glimento società di persone e proseguimento dell’attività

sotto forma di ditta individuale, ecc.)

si verifica, in linea

generale,una situazione di continuità tra i soggetti par-

tecipanti all’operazione

. Tenendo presente tale principio

si ritiene che il soggetto che “nasce” dalle predette opera-

zioni straordinarie (società conferente, erede/i che conti-

nuano l’attività del de cuius, donatario dell’azienda, socio

di società di persone sciolta per il venir meno della plu-

ralità dei soci che prosegue l’attività in forma individua-

le, ecc.)

debba versare l’acconto IVA 2013

sulla base del-

la situazione esistente in capo al soggetto “dante causa”

per il 2012 (con la possibilità comunque di utilizzare uno

dei metodi di calcolo successivamente esaminati). Norme

particolari sono state dettate per i casi di fusione e incor-

porazione (C.M. n. 52 del 3/12/1991 e Risoluzione n. 185

del 13/07/1995).

METODI DI DETERMINAZIONE DELL’ACCONTO

Il contribuente tenuto al versamento dell’acconto ha a di-

sposizione, come detto, tre metodi diversi per la determi-

nazione dello stesso, ovvero il metodo storico, il metodo

previsionale e il metodo delle operazioni effettuate.

Occorre in questo senso tener presente che al contribuente

è sempre concessa la libertà di determinare l’acconto adot-

tando il metodo più convenente o di più semplice adozio-

ne, ovvero di non versare nessun importo qualora in base

al metodo adottato non risulti alcuna somma dovuta.

1.1. Metodo storico

Il metodo storico è spesso preferibile data l’estrema sem-

plicità di calcolo, che non richiede alcun tipo di valuta-

zione da parte del contribuente. Utilizzando tale metodo

l’acconto è pari all’88% della base di riferimento (saldo a

debito dovuto), individuata tenendo conto della periodici-

tà di liquidazione dell’imposta adottata dal contribuente,

così come di seguito evidenziato.

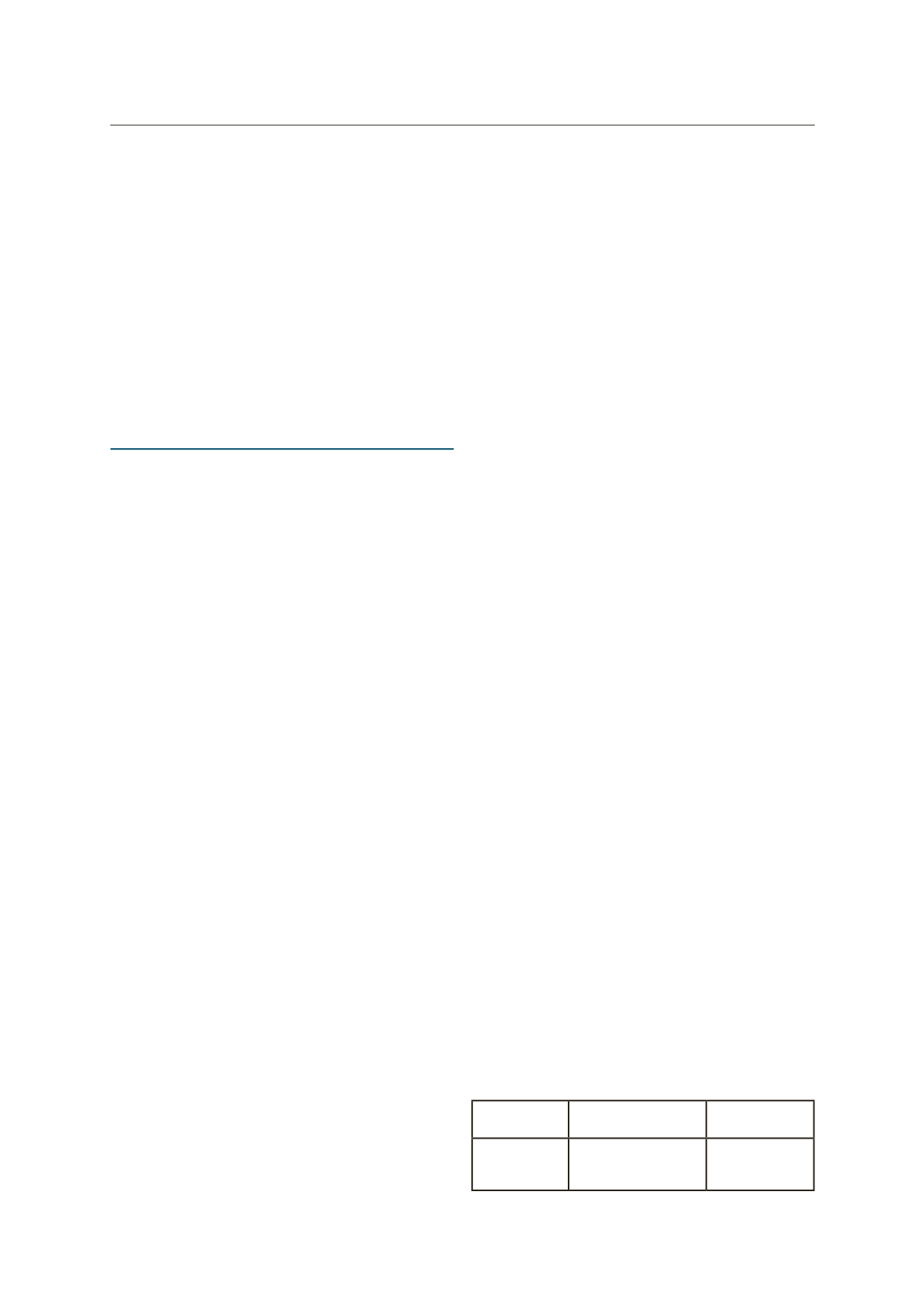

Periodicità di

liquidazione

Base di

riferimento

Mod. IVA 2013

(anno 2012)

Mensile

Saldo a debito

liquidazione

dicembre 2012

VH12

InformaImpresa

7

Venerdì

13

dicembre

2013