La Confartigianato è intervenuta per rappresentare

nei confronti dell’Agenzia delle entrate che l’indicazio-

ne del credito maturato per il 2012 ed indicato a ri-

go RU23, non avrebbe determinato sostanziali incon-

gruenze considerato che:

- per motivi di semplificazioni, con la versione modi-

ficata delle istruzioni, ai consumi di carburante del

2013 (come peraltro nel passato) viene sottratto il

credito d’imposta relativo ai consumi dell’anno pre-

cedente (2012);

- la sommatoria del creditomaturato in relazione ai 4

trimestri del 2012 molto probabilmente non si di-

scosta, in maniera sostanziale, da quella relativa ai

primi 3 trimestri del 2013 a cui aggiungere l’ultimo

trimestre2012. Peraltro, tale sceltaavrebbepermes-

so di rendere più omogenee le due grandezze (con-

sumi 2013 con credito maturato in relazione a tali

consumi).

• • •

PREVIDENZA

9 Somma aggiuntiva per pensionati che hanno

compiuto i 64 anni di età.

L’Inps ricorda che a determinate condizioni di età, reddito

e anni di contribuzione ai pensionati viene corrisposta la

cosiddetta quattordicesima.

Conmessaggio numero5662 del 27.06.2014 l’Inps ri-

corda chedal 2007èprevista la corresponsionedi una

somma aggiuntiva a favore dei pensionati che hanno

più di sessantaquattro anni d’età e che sono titolari di

unoopiù trattamenti pensionistici erogati daenti pub-

blici di previdenza obbligatoria.

La corresponsione avviene se sono soddisfatti anche

requisiti di reddito e di anzianità contributiva che si

riportano.

Requisiti di età

Il beneficio spetta ai pensionati con almeno 64 anni

di età. Per l’anno 2014 sono interessati tutti i soggetti

nati prima del 1° gennaio1951.

L’aumento spetta, inmisura proporzionale, anche a co-

loro che compiono il 64°annodi etàentro il 31dicem-

bredel 2014 inmodoproporzionale aimesi di posses-

sodel requisitoanagrafico. Si comprendeanche ilmese

di raggiungimentodell’età di 64 anni.

Inmaniera egualmente proporzionale il beneficio vie-

ne attribuito sulle pensioni erogate con decorrenza

successiva al 1° gennaio.

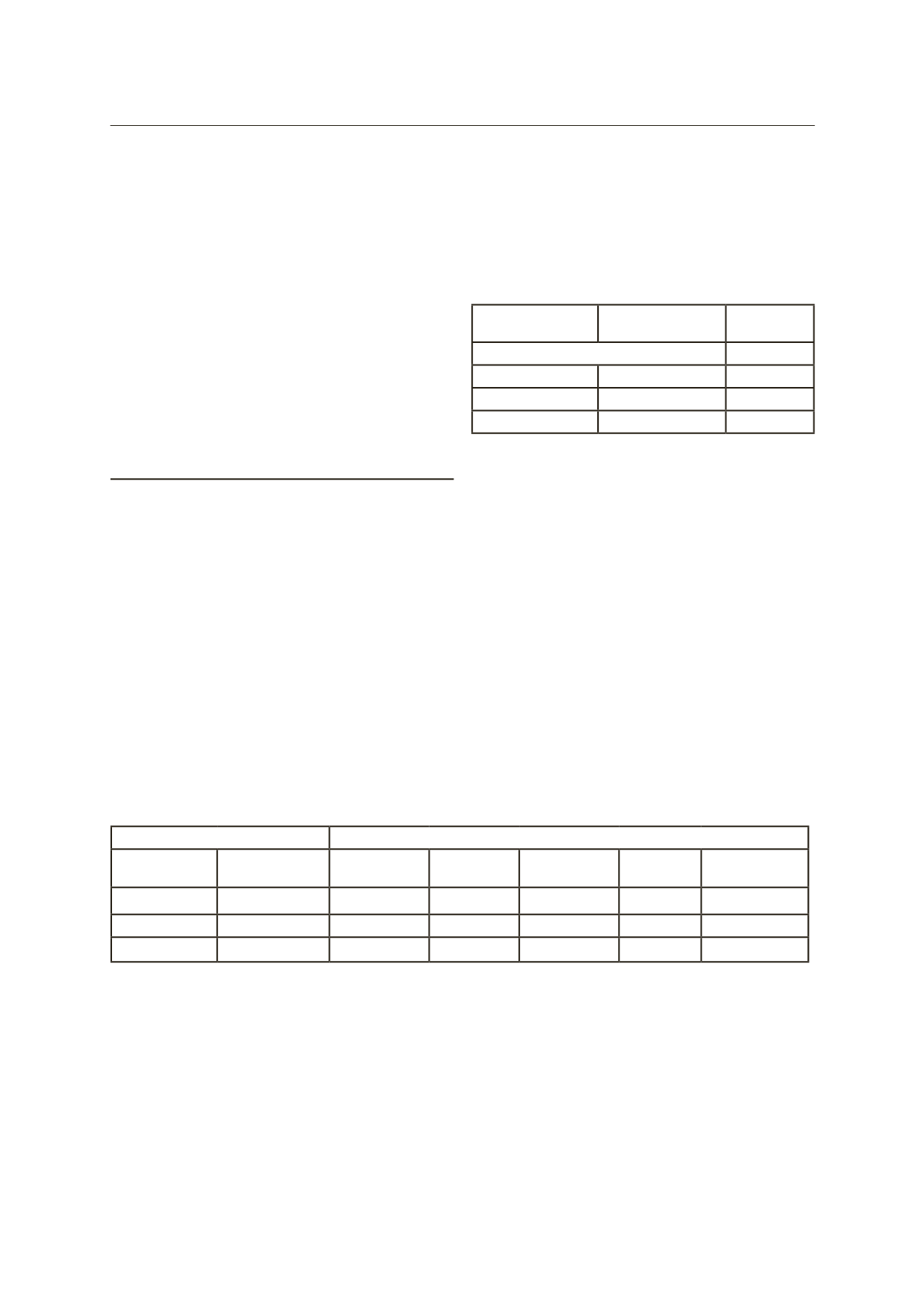

Requisiti di contribuzione

Il beneficiariodevepossedere i requisiti di contribuzio-

neprevisti dallaTabellaA riportata inallegatoalla leg-

ge127/2007e che di seguito si riepilogano.

Lavoratori

dipendenti

Lavoratori

autonomi

Somma

aggiuntiva

Anni di contribuzione

anno2014

Fino a15

Fino a18

€336,00

Oltre15 e fino a25 Oltre18 e fino a28 €420,00

Oltre25

Oltre28

€504,00

Per la corresponsione dell’aumento viene considerata

tutta la contribuzione (obbligatoria, figurativa, volonta-

ria e da riscatto), anche quella utilizzata per la liquida-

zione di supplementi.

Nel casodi pensioni liquidate in regime internazionale

però deve essere considerata utile solo la contribuzio-

ne italiana.

La contribuzione utile per l’attribuzione del beneficio

è quella accreditata nelle gestioni degli enti pubblici

(INPS-ENPALS-INPDAP-IPOST),mentre sono escluse le

anzianità verso enti e casse privati.

Nel caso in cui il pensionato sia titolare di più tratta-

menti previdenziali, il beneficio saràerogato sul tratta-

mento principale, cioè quello con maggiore anzianità

contributiva.

Nel casodi pensioni ai superstiti la contribuzione com-

plessivautileviene ridotta inbaseall’aliquotadi rever-

sibilità (come indicato nella circolare 119 Inps del 8

ottobre2007).

Requisiti reddituali

La quattordicesima viene erogata sulla base del solo

reddito personale, che deve risultare inferiore ai limiti

che si riportano nella tabella di sotto, in relazione agli

anni di contribuzione.

Anni di contribuzione

Anno2014

Lavoratori

dipendenti

Lavoratori

autonomi

TM

mensile

TM annuo TM annuo

x1,5

Somma

aggiuntiva

Limite

massimo

≤15 anni

≤18 anni

€336,00 €10.103,16

>15 ≤25 anni >18 ≤28 anni €500,88 € 6.511,44 €9.767,16 €420,00 €10.187,16

>25 anni

>28 anni

€504,00 €10.271,16

Importi determinati con il coefficiente di perequazione definitivo*per l’anno2014pari a1,1%

InformaImpresa

11

Venerdì

25

luglio

2014

Valutazionedei redditi

Sonoda considerarenel calcolo i redditi assoggettabili

all’IRPEF, i redditi esenti da imposte e quelli soggetti

a ritenuta alla fonte o ad imposta sostitutiva, compresi

i redditi conseguiti all’estero o in Italia presso Enti ed

organismi internazionali.

Sono invece, per espressa previsione normativa, esclusi:

- i trattamenti di famiglia

- le indennità di accompagnamento

- il redditodella casa di abitazione

- i trattamenti di fine rapporto

- le competenze arretrate sottoposte a tassazione se-

parata

Sonoda non considerare anche i seguenti redditi:

- pensioni di guerra

- indennità per i ciechi parziali e dell’indennità di co-

municazione per i sordi

- indennizzo previsto dalla legge per i danneggiati a

causadi vaccinazioni obbligatorie, trasfusioni e som-

ministrazione di emoderivati

- somma di 154,94 euro di importo aggiuntivo previ-

stodalla L. 388del 23dicembre2000

- sussidi economici che i Comuni ed altri Enti erogano

agli anziani per bisogni strettamente connessi a si-

tuazioni contingenti senza continuità